030 / 3971 4619

info@finanzen-berlin.comKönigsberger Str. 1812207 Berlin

Hype um GameStop, AMC & Co. – Zockerei oder Zukunft? - © Shutterstock License, freie kommerzielle Nutzung

Hype um GameStop, AMC & Co. – Zockerei oder Zukunft? - © Shutterstock License, freie kommerzielle Nutzung

Noch vor wenigen Wochen hierzulande höchstens Insidern bekannt, hat ein Finanz-Flashmob die Game-Stop-Aktie jäh ins Rampenlicht gerückt. Was von dem Hype zu halten ist und worauf Anleger achten sollten, erklärt Frank Fischer von Shareholder Value Management.

Nachdem Kleinanleger im Kampf gegen große Hedgefonds und Shortseller zunächst Aktien von GameStop, AMC, Nokia & Co. in die Höhe getrieben hatten, stürzte sich die Reddit-Community auf Silberwerte, bevor sie dann Cannabis-Unternehmen ins Visier nahmen. Diese Spekulanten haben sich an nichts von dem gehalten, was professionelle Anlageberater seit Ewigkeiten predigen, denn sie haben die tatsächliche Faktenlage ignoriert und auf kurzfristiges Spektakel gesetzt.

Sofern durch einen solchen „Finanz-Flashmob“ eine bestimmte politische Weltanschauung zum Ausdruck gebracht werden sollte, ist dieses Phänomen allerdings eher dem Bereich Meinungsäußerung zuzuordnen und taugt nicht als Vorbild für das nachhaltige Streben nach Rendite.

Denn sind unter den Kleinanlegern auch manche, die in kürzester Zeit Millionäre wurden, verloren andere möglicherweise Hunderttausende von Dollar und sitzen heute auf einem Schuldenberg. Nicht bei allen Beteiligten dürfte dabei das ideologische Signal gegen „die Hedgefonds“ und „die Shortseller“ im Vordergrund gestanden haben, viele haben wohl auch auf satte Profite gehofft.

Gezielte Verabredung zur Kursmanipulation?

Das kann man machen. Und herzlichen Glückwunsch all denen, die im GameStop-Spiel den richtigen Einstand, aber – und das ist viel wichtiger – auch den richtigen Ausstieg gefunden haben. Dieser Glückwunsch ist aber einer, der auch allen gilt, die auf das richtige Pferd, auf das richtige Ergebnis beim Fußball oder sonst bei einer Wette gewonnen haben. Mit Geldanlage oder zukunftsorientiertem Investieren hat dies alles nichts zu tun. Und ob nicht noch Strafprozesse auf die Reddit-Community wegen Marktmanipulation zukommen, bleibt abzuwarten.

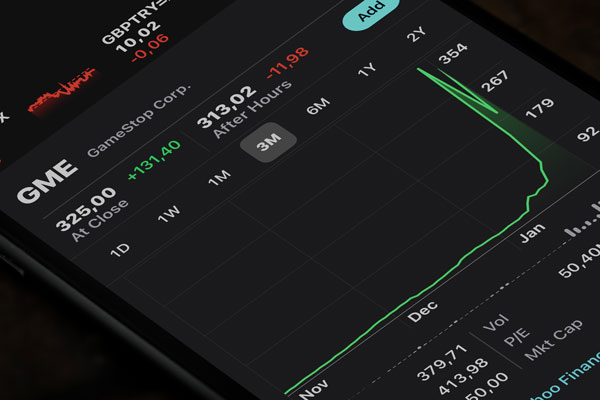

Aber zurück zur GameStop-Aktie. Eine rationale Erklärung aufgrund des Geschäftsmodells für den Anstieg gab und gibt es bis heute nicht. Weder hat GameStop, ein eher stationär ausgerichteter Anbieter von Computerspielen, einen Strategieschwenk noch eine neue Produktinnovation angekündigt. Es gab keine Erkenntnisse, die eine solche Bewertung fundamental hätte rechtfertigen können.

GameStop war am 26. Januar 2021 die am meisten gehandelte Aktie in den USA. Das Volumen entsprach dem der fünf größten Technologiegiganten zusammen (siehe Grafik). Quelle: The Economist

Was hier passiert ist, ist vielmehr eine Mischung aus Protestbewegung, Aktionismus und Gier. Aktivistenhaben den vermeintlich bösen Hedgefonds den Kampf angesagt, die Robinhood-Trader sind auf den Zug aufgesprungen und dann wurde mit Eifer und Zorn das Finanzestablishment bekämpft. ‚Occupy Wallstreet is back‘, könnte man sagen. Denn mit diesen konzertiert auftretenden Flashmobs könnten auch in Zukunft weiter die Kurse von Unternehmen signifikant beeinflusst werden. Aber solche Wellen sind erfahrungsgemäß auch irgendwann wieder vorbei.

Was aber sagen solche Ereignisse über die Anfälligkeit und die Effizienz der Märkte aus? Die These von der Effizienz der Kapitalmärkte konnte noch nie wirklich überzeugen, blendet sie doch aus, dass Anleger auf Basis von – subjektiven – Analysen handeln, dass es erzwungene Verkäufe gibt, und dass passive Produkte Entwicklungen verstärken, weil sie einem Index folgen.

Angst und Gier sind die wesentlichen Faktoren an der Börse. Aus Sicht des Value-Investors ist deshalb bei Entscheidungen immer auch der manisch-depressive Mr. Market zu berücksichtigen. Weiter steht bei diesem Anlageansatz nicht die kurzfristige Rendite, sondern die langfristige Qualität der Unternehmen im Mittelpunkt. Gesucht wird nach Qualitätstiteln. Darunter versteht man Unternehmen, die durch strukturelle Wettbewerbsvorteile einen wirtschaftlichen Burggraben um ihr Geschäft bilden können. Das sorgt für Preissetzungsmacht und ermöglicht es höhere Kosten an Kunden weiterzugeben. Darüber hinaus muss eine gesunde Bilanz vorliegen, die sich durch hohe Liquidität und eine angemessene, auf das jeweilige Geschäftsmodell abgestimmte Verschuldung auszeichnet. Dies erhöht die Wahrscheinlichkeit, dass das Unternehmen auf Dauer existieren und Mehrwert schaffen kann. Des Weiteren sind Geschäftsmodelle zu bevorzugen, die für organisches Wachstum so wenig Kapital wie möglich benötigen.

Dabei lehrt die Erfahrung, dass eigentümergeführte Unternehmen in der Regel eher auf ein langfristiges, nachhaltiges Wachstum ausgerichtet sind, weil diese als Mitbesitzer die besten langfristigen Entscheidungen für das Unternehmen treffen. Weisen solche Unternehmen eine attraktive Gesamtkapitalrendite (ROIC) und nachhaltige Wachstumsraten auf, erfüllen sie alle Kriterien eines sogenannten wonderful business.

Das birgt für Anleger die Chance auf mittel- und langfristig überdurchschnittliche Renditen. Das braucht manchmal etwas Zeit, auf jeden Fall mehr als ein Besuch im Casino. Nichts gegen einen solchen Besuch von Zeit zu Zeit. Warum nicht, wenn man Spaß am Nervenkitzel hat? Darüber hinaus ist es sogar noch legal. Denn man gerät nicht in Verdacht, an einer breit angelegten Marktmanipulation beteiligt zu sein.

Bildquellen/Copyright:

1. Shutterstock License, freie kommerzielle Nutzung

2. The Economist 2021

Hier den Artikel kostenfrei downloaden!

Copyright/Quelle/Zuerst erschienen bei: https://www.netfonds.de

Wir sind für Sie da. Sprechen Sie uns an zum Kennenlernen, Vertrauen und Lösungen finden. Wir freuen uns auf Sie!

Sie erreichen uns unter ![]() Telefon: 030 / 3971 4619 oder direkt über unser Kontaktformular.

Telefon: 030 / 3971 4619 oder direkt über unser Kontaktformular.